비씨엔씨 (2022.02.17)

총평

전반적으로 다 무난…눈에 띄게 맘에 드는 점도 없고, 눈에 띄게 별로인 점도 없음.

기관반응(수요예측 결과)이 나쁘지 않으니, 소액이라면 참여하는 것도 괜찮겠음

사업의 내용

- 반도체 식각장비 쿼츠 부품 제조 (반도체 제조 회사에 직접 판매)

→ 결국 반도체 공정 소재 국산화 기업임

* 기존사업성장요소

(1) 웨이퍼 당 칩 개수 증가 속도 둔화 → 더 많은 칩 생산 위해 웨이퍼 투입 증가가 필연적이어짐

(2) 식각 스텝 수 증가 – 디램, 로직반도체 미세화, 낸드 적층화 등으로 공정 숫자 수 증가

(3) 교체주기 단축 – 이는 QD9(합성쿼츠 제품명) 부품 시장 성장의 핵심 원인으로, 반도체 미세화/고단화로 공정 가혹해지고, 부품 마모 속도 상승 & 공정 세밀화로 허용 단차 엄격화 → 천연쿼츠에서 QD9 부품으로 대체 추세 (QD9가 불순물 없고 수명주기 김)

- 동사 천연쿼츠 원재료 해외 수입, 합성쿼츠원재료 일본 N사/ 미국 코닝사(18년~)에서 수입 → 현재 합성쿼츠원재료 QD9+ 개발

- 삼성전자 및 SK하이닉스, 반도체 장비사에 납품 (장비사 납품 국산화율 40%이하로 장비사 비중은 낮음)

* 신규사업

- 합성쿼츠원재료 QD9+ 개발

- 실리콘, 세라믹 부품 CD9 – 현행 SiC 부품 대체 목적(B4C 소재로서 CVD-SiC 및 Si 부품 대체 예정). 19년 하반기부터 삼성전자, TSMC, 소니, 인텔, 세메스 등 고객사에서 테스트 진행 중

수급 관련

- 시장 관심도 높은 편은 아님

- 유통가능물량 비중 24.18% [비중 평범한 편] / 공모금액 230~290억원 수준 [이것도 평범]

- 자금 사용 목적

시설자금 175억원, 채무상환자금 50억원 → 합계 225억원

- 수요예측 결과

밸류에이션

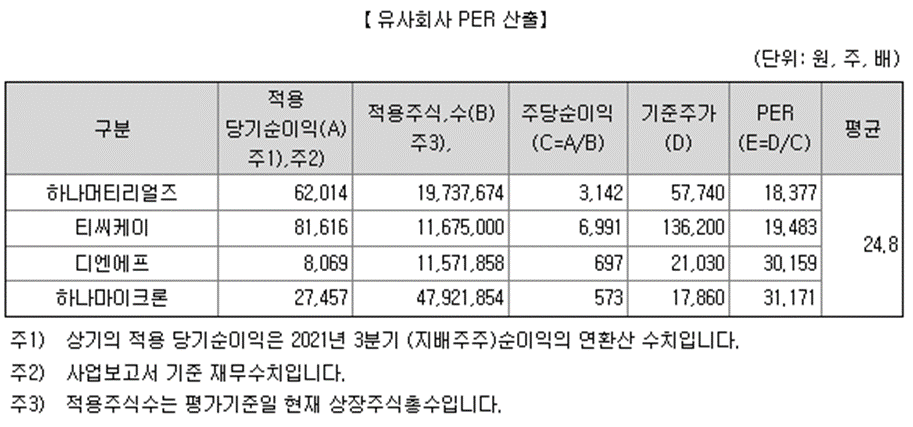

PER Valuation

Peer: 하나머터리얼즈, 티씨케이, 디엔에프, 하나마이크론

*) 2차유사회사 (반도체 소재 및 부품)

| 회사명 | 최근 사업연도 매출액 구성 | 반도체 소재 및 부품 제조 사업 영위 여부 | 반도체 전공정 소재 매출 발생 여부 | 선정여부 |

| 하나머티리얼즈 | 실리콘부품(Electrode, Ring) 93.42% | O | O | O |

| 티씨케이 | 반도체용 Solid SIC 제품 매출 82.6% | O | O | O |

| 나노신소재 | 디스플레이소재 13.3%, 반도체 웨이퍼 식각액 17.4% | O | O | O |

| 디엔에프 | 반도체 DPT, LCL 제품 등 부품 매출 68% | O | O | O |

| 하나마이크론 | PKG(제품)반도체제조 47.72%, 반도체 재료 40.51% | O | O | O |

→ 여기서 나노신소재는 비경상적 PER (50배 이상)로 제외

→ 적용순이익 21년 3분기 누적순이익 * 4/3 (연환산)

→ 동사 21년3분기 누적매출액 468억원 / 누적순이익 56억원 [규모 기준으로는 디엔에프보다 작은 수준]

→ 평가액 대비 할인율은 무난한 편

→ 공모후 시가총액 1,100~1,400억원 수준

→ 시초가 2배 시 2,200~2,800억원 / 따상 시 2,900~3,600억원

까지 가기에는 무리가 있지 않나…? 디엔에프보다 이익은 작지만 마진율이 높아 엣지 있는 사업일 수도 있다는 생각은 듦

*) Peer 시가총액은?

| 21년 3분기 매출액 | 21년 3분기 순이익 | 시가총액 | PER | |

| 하나머티리얼즈 | 1,917억원 | 465억원 | 1.1조원 | 17.7 |

| 티씨케이 | 1.4조원 | 23.48 | ||

| 디엔에프 | 2,000억원 | 12.4 | ||

| 하나마이크론 | 8,800억원 | 0 |

'비상장 분석' 카테고리의 다른 글

| 주주총회 보통결의, 특별결의 사항 (쿼타북 - 스타트업, 투자자를 위한 업무관리/정보 플랫폼) (0) | 2022.03.29 |

|---|---|

| 공모주(IPO): 세아메카닉스 (0) | 2022.03.16 |

| 공모주(IPO): 노을 (0) | 2022.02.21 |

| 공모주(IPO): 바이오에프디엔씨 (0) | 2022.01.25 |

| 공모주(IPO): 인카금융서비스 (0) | 2022.01.25 |